|

|

LED行业2014年上半年持续了2013年以来的快速成长趋势,在LED照明需求的推动下,业内似乎达成了行业景气持续到2016年的共识。相关企业纷纷扩产能,揽人才,铺渠道,熬过LED产业前期的数轮洗牌,谁也不愿意错过LED照明市场爆发的盛宴。

然而,人无远虑,必有近忧,如果过度沉浸在产业爆发的美好光景里,对潜藏在机会背后的危机与挑战毫无察觉的话,被危机吞噬将只是时间问题。期望本文的陋见能够抛砖引玉,并请方家斧正。

挑战一:全产业链的过度竞争态势

中国LED产业经过多年的发展,产业也经历了数轮倒闭和重组的洗牌过程,但是目前看来,仍然存在过度竞争的状况。

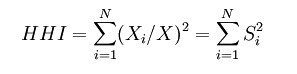

LEDinside采用HHI指数(Herfindahl-Hirschman Index) 测算中国LED产业的不同产业链环节的竞争强度,计算结果发现LED芯片市场的HHI指数约为0.146,属于低寡占型市场,渐显寡头格局雏形。

而封装市场,LED照明市场,显示屏市场的HHI指数均小于0.1,处于高度竞争的状态。过度竞争的产业环境造成的结果就是全行业的增收不增利。

HHI指数(Herfindahl-Hirschman Index)是用来衡量产业市场集中度的一个指标,它的计算方法是特定市场上所有企业的市场份额的平方和。

对较大市场份额的企业给予较高的权重,因此更能反映市场竞争结构。而根据结构一经营一表现理论(structure—conduct—performance),简称SCP理论,产业集中度和市场垄断力是非线性正相关关系。

简言之,HHI指数越高,则领导企业的市场垄断力越强,竞争强度就越低。美国司法部(Department of Justice)在判定反垄断政策适用条件的时候利用 HHI作为评估某一产业集中度的指标,並且订出下列的标准:

最近一段时间LED业内流行关于2年内芯片企业会生死立判,甚至断言未来就会定只会剩下5家的言论,让大家觉得好像LED芯片行业前景很灰暗。

实际上小的芯片企业现在如果还没有运作起来确实是机会渺茫了,但是整个LED芯片行业的HHI指数是在上升的,相比下游竞争强度要低得多。而且也是整个产业链里面最有机会形成卡特尔联盟的环节,最后能够生存下来的企业其实盈利状况要比现在更好。

挑战二:缺少新的杀手级应用来延缓产业成熟化

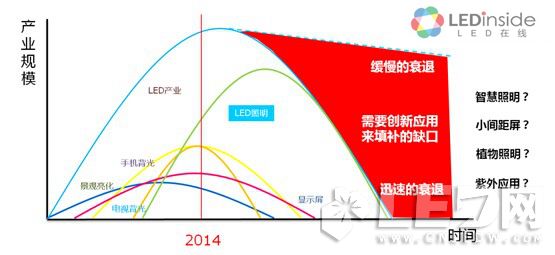

任何一个产业都面临衰退的可能,只是有的转瞬即逝,有的则延绵百年。

LED行业不断通过开拓新的应用领域驱动行业的成长,上游的技术进步提供下游进入新应用领域的可能性,而下游的创新应用带动了上游相关产业链的蓬勃发展。过去的数10年中,景观亮化、手机背光、显示屏、电视背光都在某段时间提供了产业前进的驱动力。

然而站在2014年这个时间点上,我们发现很多应用都已经走过了成长最快的时期,甚至有一些已经进入衰退期,目前还能看到的驱动产业成长的主要就是LED照明市场。

但是未来呢,我们并不能肯定,LED这个产业未来是像虚线显示的一样缓慢衰退,还是伴随着LED照明周期的终结而彻底走向衰落。

在LED照明替换的大周期结束之后,哪一种应用还能提供LED行业持续前行的动能,弥补巨大的需求缺口,避免掉LED行业衰退的命运?智慧照明,小间距屏,植物照明,紫外应用目前看起来都有机会带来新的成长动力,但是偏重细分应用,拉动整个行业成长的力道或有不足。

还有没有另一种全新的杀手级应用能够为这个产业注入全新的牵引力呢?这仰赖于这个行业的企业家和工程师们继续去发现和实践。

假如,我说的是假如,有一天产业衰退成为现实的话,LED企业有没有思考过,又该如何应对产业衰退,以及在衰退的产业中的经营呢?

挑战三:产业边界的模糊化,看不见的对手威胁现有产业生态

通常我们的竞争分析往往过度聚焦于供应链条,我们通常很清楚我们的客户是谁,我们的供应商是谁,我们的竞争对手有谁 。

我们对替代品通常也有清晰的认识,比如说,做灯的替代品就是白炽灯、节能灯、卤素灯等,做屏的替代品是DLP,做背光的替代品是OLED,做景观亮化和招牌字的也很清楚是在和霓虹灯竞争。

但是,对于潜在进入者,我们几乎无法识别,但是等到它进入的时候,我们才能看清楚来头。然而因为不像现有的竞争对手,知根知底,对它的招数路数都能把握,对这种新进入者,可能拥有某种完全无法复制的资源。

大家都比较了解,深圳以前有很多的山寨手机公司,甚至因此深圳赢得了“寨都”的称号。然而当小米开始做手机以后,这些公司就逐渐消失了。这种潜在的进入者可能颠覆掉整个行业的规则。

特别是在现在跨界的事情层出不穷,微信干掉了三大电信运营商的短信业务,顺丰快递要做电商成立了嘿客,马云也开始玩足球。我们很难说京东的刘老板会不会有一天头脑一热把兴趣从奶茶转到LED。

所以虽然LEDinside的数据里面有一些关于营收的排名,但是这个排名靠前还是靠后本身的意义并不大,希望排在后面的企业对此不要介意。因为很多后来者可能追上来,甚至新进入者几年之后就会做到很好。

在LED行业,比如东山精密进入背光LED,兆驰股份进入LED封装和应用,再比如宜家站出来做自己品牌的LED灯泡,很短的时间内就能做到很大,这在几年前,谁又能想到呢?

业内一些企业热衷于投钱给排名公司去进一些毫无权威性的排行榜,实际上是没有必要的,一眼就能看出来是花钱进去的榜单,除了骗入榜者自己,还能骗谁呢,这比业绩排名甚至还要无趣。

真正重要的事情是什么呢,LEDinside认为,业内现在的企业能不能利用好自己的先发优势,创造一些新进入者无法模仿或者超越的竞争优势,这才是立身之本。这样即使有新进入者来了,你一样有足够的筹码去和他竞争,甚至是迫使合作。比如说最近阳光照明就和京东玩起智能照明的合作,不失为极佳的案例。

挑战四:IPO阻塞下,如何借资本市场完成产业整合

LED借着行业基本面好转,加上最近一年来TMT板块估值上升,虽然有竞争激烈、门槛不高的缺点,但是还是享受了一定的溢价。多数LED上市公司的预测市盈率达到30以上。

数据来源:Wind资讯

现在上市公司到一级市场并购所获得的价差比较大,通过财富放大效应,公司价值获得重新评估。举例来说,一个3亿销售额的公司,年净利润3000万,如果以8倍PE收购的话,需要付出2.4亿的收购价格,但是如果并购之后,合并报表,每年还能贡献3000万净利润,并维持30倍市盈率不变的话,就相当于上市公司的市值增加了9亿。这就是财富放大效应(市盈率游戏)。 如果是用换股的话,较少的股份稀释就可以取得较多的非上市公司资产。

对非上市公司来说,卖掉是不是就很亏呢?其实也不尽然。IPO的阻力和成本可能拖垮一个公司,以目前的IPO排队情况来评估,从现在开始准备也至少要到3年以后才有机会。如果错过高景气度的时机,行业景气转差,公司盈利能力下降后,估值也会大幅缩水,届时出售公司想获得高溢价就更困难了。

而从时机上来讲,二级市场过低的市盈率和过高的市盈率都不是好时候。过低的市盈率则财富放大效应有限,上市公司的并购意愿不强。而过高的市盈率意味着炒作过度,往往意味着景气度行将结束,并购也失去应有的意义。

最好的时机显然就是一个产业将兴未兴之际,行业成长前景可期,行业集中度快速提升。被收购公司也获得很好的退出条件,特别是一些靠定向增发股份或者换股并购的项目有三年的锁定期限制,这些新股权所有人自然是不希望股份解锁之际已经是资本市场LED盛宴闭幕之后。

参考台湾晶元光电的成长历史,一路走来通过多次成功的并购,整合全台湾LED芯片业界的优质资源,最终打造出具有全球竞争力的芯片企业。可以说晶电的成长史,几乎就是一部并购史。

晶电产业并购及整合路线图

今天的中国LED行业已经具备了这样的机会和条件,LED行业的企业完全有机会在这个时间点上有更多的作为,利用资本市场完成产业整合,实现优秀公司的崛起 。(文/LEDinside资深分析师 王飞)